Bornes de recharge pour véhicules électriques : l’Autorité rend son avis sur le fonctionnement concurrentiel des infrastructures de recharge pour véhicules électriques (IRVE)

L’essentiel

Alors que l’Union européenne s’est fixée pour objectif de parvenir à la neutralité climatique d’ici 2050, le secteur des transports doit évoluer afin de diminuer son impact sur l’environnement. À ce titre, le déploiement des infrastructures de recharge pour véhicules électriques (« IRVE »), leur tarification et le développement des services associés constituent des éléments-clefs de la trajectoire de décarbonation du secteur des transports. Le contrat stratégique de la filière automobile comporte ainsi un objectif de 400 000 points de recharge accessibles au public d’ici 2030 contre 100 000 en 2023.

Afin de dresser un panorama du paysage concurrentiel du secteur des IRVE, l’Autorité s’est autosaisie pour avis en février 2023 puis a lancé en mai 2023 une consultation publique lui permettant de recevoir 81 réponses aux questionnaires envoyés et six contributions libres. L’Autorité s’est également appuyée sur les travaux des régulateurs sectoriels concernés, la Commission de régulation de l’énergie (CRE) et l’Autorité de régulation des transports (ART).

Périmètre

Dans le cadre du présent avis, concentré sur la France métropolitaine (hors Corse), l’Autorité procède à l’étude de deux secteurs complémentaires et indispensables au déploiement massif de l’usage des véhicules électriques légers (à l’exclusion des véhicules poids lourds et des deux-roues) et à leur adoption par les Français :

- les IRVE accessibles au public et les activités qui y sont liées (l’installation et l’exploitation des IRVE, la fourniture des services de mobilité et d’interopérabilité) ;

- les IRVE à usage privatif, dans les logements collectifs.

Des recommandations à destination des pouvoirs publics, des régulateurs sectoriels et des acteurs

Le présent avis s’adresse à l’État (législateur, actionnaire, concessionnaire), aux collectivités compétentes, aux régulateurs sectoriels mais également aux multiples acteurs de la chaîne de valeur qui sont aussi les dépositaires de l’animation concurrentielle des deux secteurs analysés :

- des recommandations d’ordre législatif, réglementaire et organisationnel ont ainsi été formulées pour compléter le cadre juridique dans lequel évoluent ces multiples acteurs et optimiser l’accompagnement par les pouvoirs publics de ces deux secteurs en croissance. La finalité est double : créer les conditions propices à l’émergence d’un secteur concurrentiel et soutenir les consommateurs dans leurs changements d’habitudes de consommation ;

- en parallèle, certains risques concurrentiels potentiels et non exhaustifs, ont été mis en avant, vis-à-vis desquels une vigilance particulière est indispensable pour préserver une concurrence par les mérites et favoriser l’innovation ainsi que la qualité et la diversité de l’offre dans ces secteurs naissants.

L’Autorité rappelle la possibilité, nouvellement ouverte aux acteurs du secteur, de solliciter des orientations informelles en matière de développement durable, dans le cadre du communiqué de procédure publié le 27 mai 2024.

Le secteur des bornes de recharge accessibles au public

Le fonctionnement du secteur

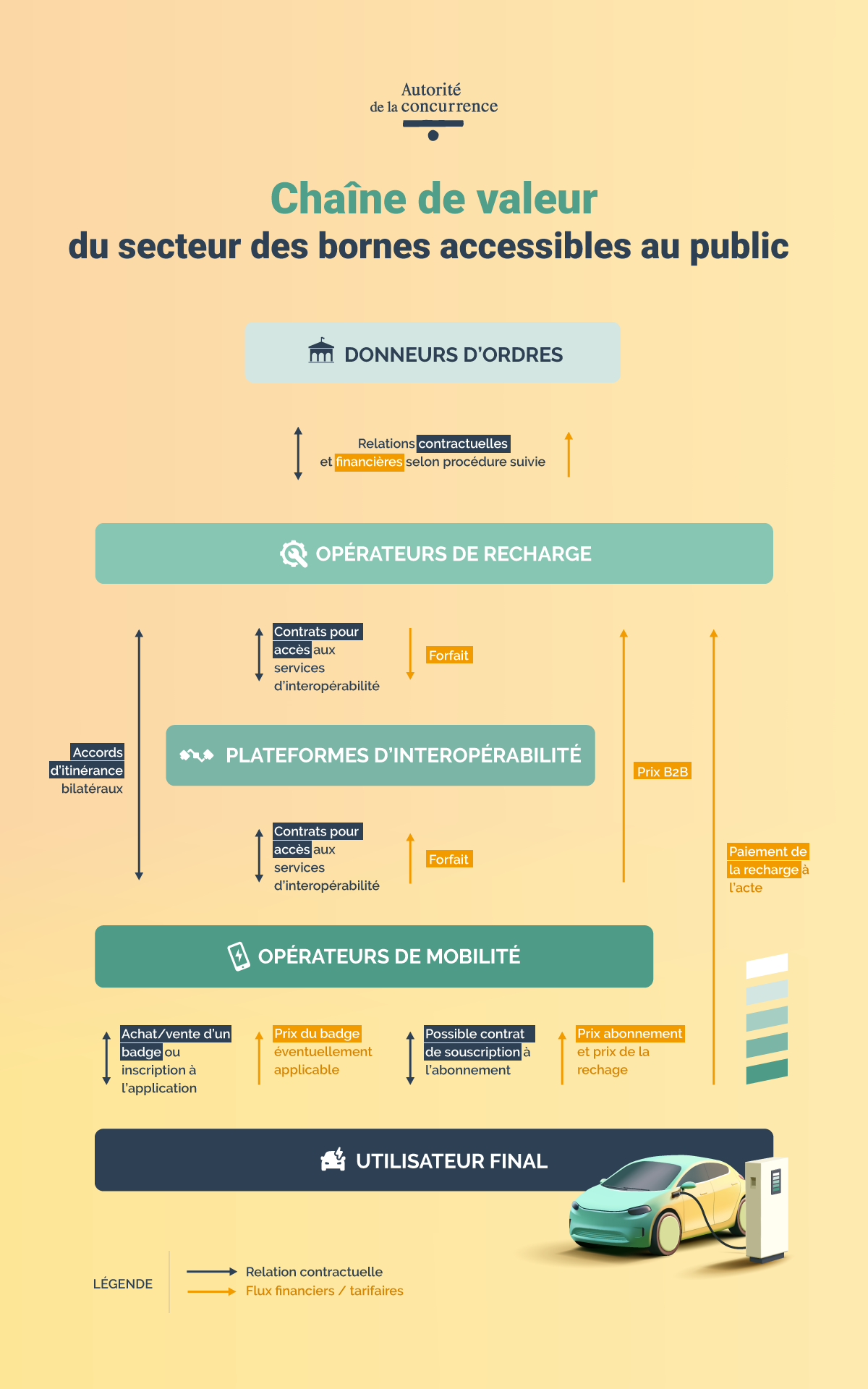

Le secteur des IRVE accessibles au public fait intervenir une multitude d’acteurs, qui interagissent à travers des relations contractuelles de différentes natures :

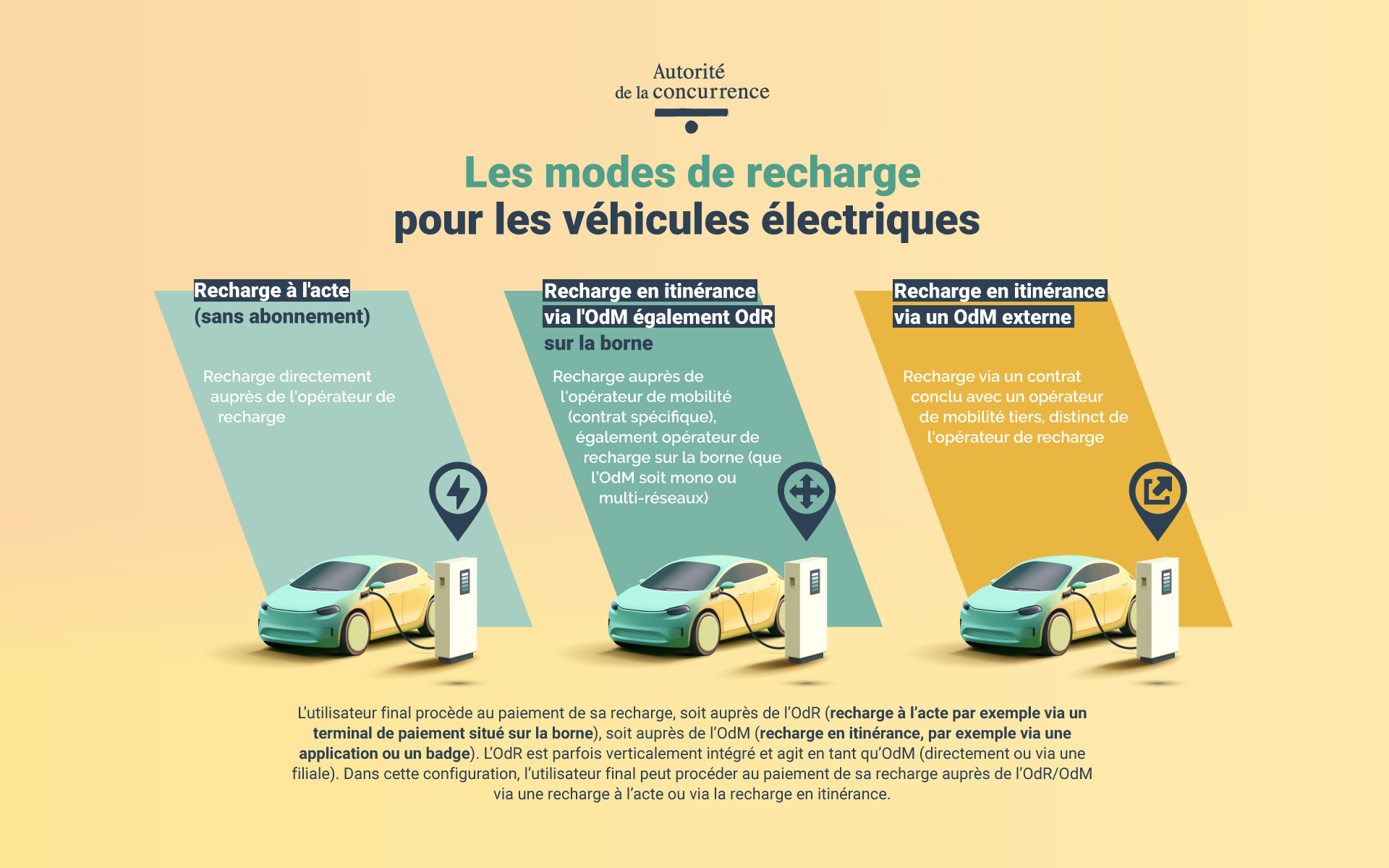

- les opérateurs de recharge (« OdR »), qui installent et exploitent les IRVE. Leur sélection par les détenteurs des emplacements se fait soit via un processus concurrentiel matérialisé par un appel d’offres, soit sans processus concurrentiel, de gré à gré. Les OdR proposent à destination de l’utilisateur final, la possibilité de payer sa recharge « à l’acte », c’est-à-dire sans enregistrement ni relation commerciale préalable (par exemple, par un paiement par carte bancaire) ;

- les opérateurs de mobilité (« OdM »), qui proposent des services de recharge à l’utilisateur final, à travers des applications et des badges dédiés ou éventuellement dans le cadre d’un abonnement ;

- les plateformes d’interopérabilité, qui mettent en relation les OdR et les OdM. Elles facilitent et sécurisent les relations entre ces deux catégories d’acteurs.

Ainsi, l’utilisateur final procède au paiement de sa recharge, soit auprès de l’OdR (recharge à l’acte), soit auprès de l’OdM (recharge en itinérance). Dans le second cas, l’OdR vend à l’OdM une session de recharge à un tarif de gros, ce dernier détermine ensuite le prix de la recharge facturé à l’utilisateur final. Ce cadre est défini dans les accords d’itinérance conclus entre les OdR et les OdM, directement ou via les services d’une plateforme d’interopérabilité.

Les bornes de recharge sont situées sur des emplacements gérés par des donneurs d’ordre de nature différente : l’État et ses services déconcentrés, les sociétés concessionnaires d’autoroutes (« SCA »), les collectivités territoriales/établissements publics ou encore les propriétaires de terrains privés accessibles au public (centres commerciaux, restaurants, etc.).

Les leviers d’action nécessaires pour favoriser l’essor de l’électromobilité

L’essor de l’électromobilité est affecté par un paradoxe. L’adoption massive de véhicules électriques par les consommateurs est subordonnée à l’existence d’un réseau dense d’IRVE robustes et fiables, synonymes de confiance pour les utilisateurs et de réduction de leur inquiétude liée au risque de panne sèche. Or, l’implantation d’IRVE nécessite des investissements substantiels dont la durée d’amortissement dépend de la vitesse d’électrification du parc automobile français. Le développement d’un réseau dense d’IRVE et l’adoption des véhicules électriques par les consommateurs sont donc interdépendants. Dans ce contexte, l’Autorité identifie deux leviers d’action transversaux pour garantir un déploiement efficace et vertueux des IRVE accessibles au public.

- En faveur du développement d’un maillage territorial en IRVE plus cohérent et plus équilibré

L’instruction menée par l’Autorité permet de constater la persistance de disparités territoriales dans le déploiement des IRVE. D’ailleurs, selon l’Ademe, « [s]euls 15% des Français considèrent que leur territoire est suffisamment couvert en bornes de recharge ».

Ces disparités s’expliquent notamment par la multitude des donneurs d’ordres, ce qui peut nuire à l’émergence d’une vision d’ensemble. Dans ce contexte, sans intervention publique ciblée et plus poussée, les zones denses devraient continuer à attirer prioritairement les OdR, compte tenu de leur rentabilité et ce, jusqu’à ce qu’elles soient toutes dotées, potentiellement pour des durées assez longues. L’incitation à s’installer dans les zones peu denses est ainsi moindre. Un soutien public s’avère donc nécessaire du fait de cette défaillance de marché.

- L’Autorité propose une amélioration du diagnostic, passant notamment par la complétude de la base de données publique, afin de permettre notamment une identification plus fine des zones à très faible densité en bornes de recharge et un meilleur ciblage des aides publiques.

- L’Autorité préconise de renforcer les moyens du coordonnateur interministériel, via la création d’un organe interministériel, afin d’assurer la coordination entre les différents donneurs d’ordres, la planification et le suivi du déploiement au niveau national, toute puissance confondue, dans le cadre de missions précisément définies.

L’Autorité invite les OdR qui réfléchiraient à une mutualisation de leurs investissements pour équiper en IRVE des zones à très faible densité à engager un dialogue informel avec l’Autorité sur les accords envisagés, dans le cadre du communiqué du 27 mai 2024 relatif aux orientations informelles en matière de développement durable.

- En faveur de l’amélioration de la transparence tarifaire

L’expérience de la recharge demeure complexe pour l’utilisateur et la tarification de la recharge particulièrement opaque.

L’Autorité constate, en particulier, un déficit informationnel des consommateurs concernant le prix de la recharge, à la fois avant l’acte de recharge pour comparer les prix mais aussi postérieurement à la recharge pour identifier rapidement le prix effectivement payé.

Les différentes typologies de recharge participent à cette opacité tarifaire. Sur une même borne, le tarif pour l’utilisateur sera différent s’il effectue une recharge à l’acte ou s’il effectue une recharge en itinérance. En itinérance, il sera également différent d’un OdM à un autre.

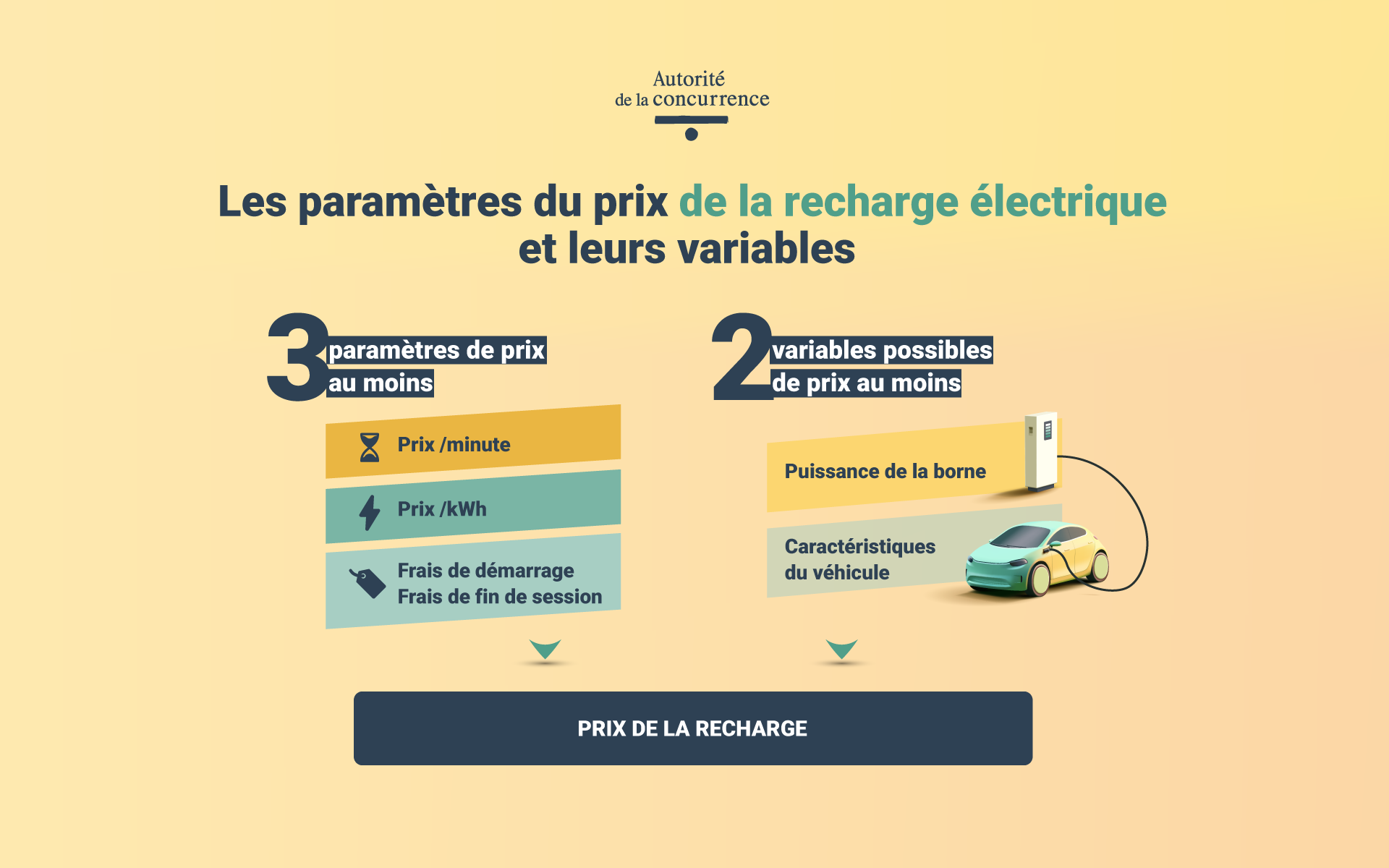

En outre, indépendamment de la typologie de recharge, l’élaboration du prix appliqué à l’utilisateur final est susceptible de dépendre de divers paramètres et variables.

Ainsi, les structures tarifaires sont très diverses et le prix est difficilement anticipable par l’utilisateur final. Cette multiplicité tarifaire de la recharge ne permet pas aux utilisateurs d’effectuer des arbitrages éclairés entre les différentes offres disponibles, d’autant que l’affichage des prix n’est pas garanti.

- L’Autorité recommande d’imposer aux OdR et aux OdM une tarification de la recharge au kWh (à laquelle pourront s’ajouter, pour les OdR, des frais à la minute et, pour les OdM, les éventuels frais appliqués). Elle recommande également de renforcer la complétude de la base de données publique actuelle en imposant à la fois aux OdR et aux OdM, la transmission de ces tarifs au kWh et leur mise à jour en temps réel, par point de recharge et, le cas échéant, des frais auxiliaires. Cette base de données complétée facilitera l’émergence de comparateurs de prix.

- L’Autorité considère que les OdM devraient également être tenus de présenter de façon transparente leurs offres, en distinguant, sur leur site internet ou tout autre support commercial, le prix au kWh, par point de recharge (précisant que ce prix est susceptible d’évoluer selon le tarif de l’OdR) et les autres frais applicables.

- L’Autorité suggère l’expérimentation sur autoroutes de l’installation de totems affichant le prix de la recharge à l’acte en amont de la station et aux entrées principales d’autoroutes.

- S’agissant spécifiquement de la connaissance du prix post-recharge, l’Autorité préconise d’obliger les OdR et les OdM à procéder, à la fin de toute session de recharge, à l’affichage instantané du prix effectivement payé par l’utilisateur du véhicule électrique, sur la borne en cas de recharge à l’acte et sur l’application de l’OdM en cas de recharge en itinérance.

Si cette intensification de la transparence tarifaire peut accroître le risque de collusion sur le marché, l’Autorité estime que, dans ce secteur émergent, l’information du consommateur prime sur ce risque lequel fera, en tout état de cause, l’objet d’une surveillance par l’Autorité. Par ailleurs, le renforcement de la transparence tarifaire réduit les coûts de recherche pour les consommateurs, ce qui stimule in fine la concurrence entre OdR mais également entre OdM.

La situation concurrentielle sur le marché de l’installation et de l’exploitation des IRVE accessibles au public (OdR)

En France, le nombre d’OdR actifs s’élève à environ 410. Leurs modèles d’affaires ne sont pas encore stabilisés. Par ailleurs, l’implantation d’IRVE, en particulier pour la recharge rapide et ultra-rapide, nécessitant un investissement significatif nonobstant une rentabilité incertaine, le secteur pourrait se consolider à moyen terme. L’Autorité restera attentive à ce que cette consolidation du secteur n’obère pas la concurrence.

L’offre est, pour l’instant, relativement fragmentée et si des barrières à l’entrée et à l’expansion existent, elles n’ont pas empêché l’apparition de nouveaux entrants. Si certains OdR sont spécialisés et peuvent ainsi être qualifiés de « pure players » (Electra, Fastned, etc.), d’autres interviennent également à différents niveaux de la chaîne de valeur ou sur des marchés connexes, comme les énergéticiens (EDF, TotalEnergies, Engie, etc.) les pétroliers (TotalEnergies ou Shell) ou les constructeurs automobiles (Ionity détenu par un consortium de constructeurs, Tesla, etc.). Un cercle plus restreint d’OdR, dont l’identité varie en fonction des segments (autoroutes/hors autoroutes), semble acquérir progressivement une importance prépondérante.

- Les facteurs d’avantages concurrentiels des OdR

Le premier facteur d’avantage concurrentiel est relatif à la détention du foncier et à l’accès privilégié à des emplacements stratégiques, par exemple à proximité des sorties d’autoroutes.

L’Autorité a également identifié d’autres facteurs d’avantages concurrentiels tels que l’intégration verticale ou conglomérale des activités au sein d’un même groupe, comme le cumul d’activités OdR/OdM. Ainsi, un OdR est susceptible de mettre en œuvre plusieurs comportements de nature à s’auto-favoriser. L’OdR pourrait ainsi référencer les bornes qu’il exploite, via ses services de mobilité, de façon privilégiée par rapport aux bornes des OdR concurrents, à la fois en termes qualitatifs (disponibilité en temps réel, localisation, etc.) et en termes de tarification. Les OdR verticalement intégrés pourraient également proposer le référencement de ses bornes aux OdM concurrents à des conditions commerciales moins favorables que celles octroyées à son propre service de mobilité, voire leur refuser un référencement.

Parmi les autres cumuls d’activités analysés, figurent notamment :

- les pétroliers qui disposent d’un avantage concurrentiel lié, par exemple, à leur implantation préexistante sur les aires d’autoroutes ;

- les énergéticiens, susceptibles de bénéficier d’un accès privilégié à l’électricité pour alimenter des bornes de recharge ;

- les constructeurs de véhicules électriques qui pourraient, par exemple, octroyer des conditions de recharge préférentielles aux conducteurs des véhicules de la marque ou des marques concerné(es).

À cet égard, l’Autorité rappelle que l’existence potentielle d’un effet de levier susceptible d’être mis en œuvre par certains OdR détenant un pouvoir de marché sur des marchés amont, aval et/ou connexes appelle une vigilance particulière quant à l’évolution de la structure concurrentielle du marché et aux pratiques susceptibles d’être mises en œuvre par certains acteurs.

- Des procédures d’attribution et de sélection des OdR pouvant être améliorées

Sur le réseau autoroutier concédé

Sur ce réseau, l’Autorité constate que les objectifs d’équipement fixés pour les aires de services (comportant des services complémentaires comme la restauration ou la distribution de carburants) par le Gouvernement ont été atteints. L’Autorité note que, par ailleurs, ce développement commence à s’étendre à certaines aires de repos.

L’Autorité considère toutefois que la concurrence pourrait être davantage stimulée. En effet, alors que l’attribution des emplacements dédiés aux IRVE peut se faire par procédure d’appels d’offres, les SCA peuvent également choisir la voie des avenants aux contrats de sous-concession en cours, avec une éventuelle convention de tiers-exploitant entre le sous-concessionnaire et un OdR.

- L’Autorité recommande aux SCA de limiter, à des cas exceptionnels et justifiés, le recours à de tels processus de gré à gré pour l’allocation de leurs emplacements. Elle recommande également de conditionner la signature de l’avenant à l’émission d’un avis favorable préalable de l’ART.

- Lorsque le recours à un avenant/une convention de tiers-exploitant est justifié, elle les invite à veiller à formaliser contractuellement des exigences identiques à celles figurant dans les critères de sélection de l’OdR (qualité des services, qualité technique et environnementale, modération tarifaire) prévus dans le cadre de la procédure de droit commun.

- Elle recommande également de prévoir des procédures de suivi et de contrôle de l’OdR, similaires à ce qui existe dans les contrats de sous-concession.

En outre, l’Autorité relève que, lorsque la sélection se fait par des procédures d’appels d’offres, la structuration et les critères utilisés sont susceptibles d’avoir un impact sur l’animation concurrentielle du marché. En effet, l’absence d’allotissement entre l’exploitation de l’IRVE, la distribution de carburants traditionnels, la gestion d’un restaurant, d’une boutique et tout autre service, conduit à privilégier les OdR diversifiés comme les pétroliers. De même, le nombre d’aires incluses dans un appel d’offres relatif aux IRVE peut avoir pour conséquence d’empêcher certains OdR de candidater.

- L’Autorité recommande aux SCA de privilégier le lancement d’appels d’offres distincts pour chaque type d’activités sur une ou des aires données et, en tout état de cause, des appels d’offres spécifiques aux IRVE.

- Elle recommande également aux SCA de privilégier l’approche majoritairement retenue jusqu’ici consistant à limiter le nombre d’aires par appel d’offres pour les futures consultations et lors de leur renouvellement.

Concernant les critères de sélection des OdR, si ces derniers sont encadrés par le code de la voirie routière, l’Autorité souscrit aux analyses de l’ART selon lesquelles le critère des redevances versées à la SCA ne devrait pas être privilégié par rapport à celui de modération tarifaire, critère dont la mise en œuvre peut être améliorée, sur le fondement des préconisations de l’ART. En outre, compte tenu de l’importance du contrôle de l’ART pour le développement d’une concurrence saine entre les OdR sur autoroutes, il est recommandé de renforcer ses pouvoirs.

- L’Autorité invite le Gouvernement à mettre en œuvre les recommandations de l’ART en matière de modération tarifaire comme la mise en place d’un indice de prix pour la recharge électrique similaire à celui publié par la DGEC pour les carburants traditionnels.

- Elle invite également le législateur à prévoir un avis conforme, et non un avis simple, de l’ART pour la validation des procédures de passation des contrats relatifs aux IRVE sur le réseau autoroutier.

L’Autorité appelle également l’attention sur le fait que la durée des contrats peut figer la situation concurrentielle. Quelle que soit cette durée, les contrats doivent également contenir une clause prévoyant l’évolution de l’équipement en IRVE en cours d’exécution du contrat (par l’OdR en place et/ou par un deuxième OdR sélectionné au terme d’une nouvelle procédure de mise en concurrence), en prévoyant des modalités de compensation financière si l’investissement n’était pas amorti sur la durée du contrat restante.

- L’Autorité invite ainsi les SCA à veiller à ce que la durée des contrats soit déterminée en fonction de la nature et du montant des investissements.

- Elle recommande également d’accompagner la clause prévoyant l’évolution de l’équipement en IRVE en cours de contrat, de précisions sur les modalités de compensation financière de l’OdR en cas de non-amortissement de l’IRVE sur la durée du contrat restante.

- Elle suggère aux SCA de conserver une marge de manœuvre contractuelle suffisante pour pouvoir sélectionner un deuxième OdR sur une aire donnée.

Sur le réseau routier non-concédé

Ce réseau, géré par des services déconcentrés de l’État, comprend des autoroutes sans barrière de péage et des routes nationales. Sur cette portion du réseau routier, aucun objectif en matière d’équipement en IRVE n’a été assigné par l’État, contrairement à l’obligation imposée aux SCA d’équiper les aires de service du réseau autoroutier concédé en IRVE, d’ici au 1er janvier 2023. Dès lors, l’équipement en IRVE des aires sur le réseau non-concédé demeure parcellaire.

Si les procédures d’attribution sont les mêmes que pour le réseau autoroutier concédé, les obstacles à la concurrence sont plus prégnants. En effet, la formalisation des avenants pour le déploiement des IRVE est la règle et les procédures de publicité et de mise en concurrence l’exception.

L’Autorité suggère notamment, en sus de l’ensemble des recommandations applicables au réseau concédé, d'assigner un objectif aux Directions Interdépartementales des routes (DIR) concernant le taux d’équipement en IRVE et d’en rendre publique la réalisation.

Sur le domaine public des collectivités territoriales

Le rôle des collectivités territoriales est important dans le déploiement des IRVE, notamment pour les personnes ne disposant pas de borne à domicile. Ainsi, selon l’UFC-Que Choisir, en 2021, 60 % des bornes accessibles au public ont été financées par des collectivités territoriales ou des établissements publics. L’Autorité a pu analyser plusieurs choix de gestion opérés par ces collectivités. Si certaines ont fait le choix d’assurer elles-mêmes la gestion des IRVE, d’autres ont décidé de confier l’exploitation de cette activité sur leur territoire à un ou plusieurs OdR. L’Autorité considère que les collectivités devraient veiller à susciter une animation concurrentielle au niveau local, de façon à privilégier la présence de plusieurs OdR. Dans ce contexte, elle invite les collectivités territoriales à étudier systématiquement les impacts concurrentiels associés au choix du mode de gestion et formule plusieurs recommandations d’ordre général.

- L’Autorité recommande de limiter l’inclusion de clauses d’exclusivité au profit de l’OdR concernant la gestion du service de recharge.

- Dans la mesure du possible, l’Autorité conseille de prévoir plusieurs lots constitués d’un certain nombre de bornes pour in fine sélectionner plusieurs OdR dont les bornes seront en concurrence sur la zone. Les lots devront être construits de façon à mixer des zones attractives et des zones moins attractives.

- L’Autorité invite les collectivités compétentes à fixer une durée des contrats corrélée à la nature et au montant des investissements de l’OdR.

- Dans la mesure du possible, il convient de prévoir des modalités de contrôle de l’OdR, notamment s’agissant des tarifs et de la qualité du service (taux de disponibilité, délai d’intervention pour la maintenance et la réparation, etc.) et de sanction en cas de non-respect.

En outre, l’Autorité note que pour déployer les IRVE, les collectivités ont la possibilité de mettre en place des schémas directeurs de développement des IRVE (« SDIRVE »), ces derniers permettant de « définir les priorités de l'action des autorités locales afin de parvenir à une offre de recharge suffisante pour les véhicules électriques et hybrides rechargeables pour le trafic local et le trafic de transit ».

Pour mettre en place le SDIRVE, quatre phases doivent être suivies, dont une phase de diagnostic qui pourrait être améliorée.

- L’Autorité recommande de rendre obligatoire les SDIRVE et d’associer les DIR à leur élaboration et de prévoir une sanction administrative en cas de non-respect des articles L. 353-6 et D. 353-6 du code de l’énergie (obligation de transmission des informations par les OdR pour établir le SDIRVE).

- Elle invite les collectivités compétentes à intégrer, dans le diagnostic nécessaire à l’établissement du SDIRVE, une évaluation spécifique des besoins en termes de maillage territorial, incluant les bornes privées, et ce, afin d’apporter une réponse adaptée aux besoins différenciés selon les zones.

Sur les terrains privés

L’offre de recharge accessible au public sur des terrains privés (enseignes de la distribution alimentaire et spécialisée, centres commerciaux, hôtels, chaînes de restauration rapide) se développe rapidement, sous l’effet conjugué de la loi qui impose des obligations d’équipement et de pré-équipement et de l’importance croissante de la recharge à destination, i.e. la recharge effectuée sur le lieu de destination de l’utilisateur de véhicules électriques. La présence de bornes de recharge sur un parking est ainsi susceptible d’influer sur le processus décisionnel du consommateur en faveur d’une enseigne et de constituer un paramètre de concurrence. Dans ce contexte, l’Autorité constate la formalisation de partenariats entre des acteurs privés d’une durée relativement longue, assortis parfois de clauses d’exclusivité au profit des OdR.

L’Autorité appelle l’attention des opérateurs sur les risques associés aux caractéristiques de certains contrats conclus à une échelle nationale, susceptibles de figer la situation concurrentielle, a fortiori sur des sites particulièrement attractifs, pendant une longue période.

La situation concurrentielle concernant les services de mobilité (OdM) et les services d’interopérabilité (plateformes d’interopérabilité)

- Le marché de la fourniture/souscription de services de mobilité

En France, le nombre d’OdM actifs s’élève à environ 90. L’Autorité constate toutefois une dynamique concurrentielle contrastée. De la même façon que pour les OdR, des OdM spécialisés se développent (par exemple, ChargeMap, Plugsurfing) aux côtés d’OdM également actifs à un autre niveau de la chaîne de valeur ou sur des marchés connexes. Si cette intégration verticale et/ou conglomérale peut être facteur d’avantages concurrentiels, elle est également susceptible d’aboutir à des risques concurrentiels.

Par ailleurs, l’Autorité constate que le développement de la recharge à l’acte et du Plug & Charge (technologie par laquelle le véhicule communique directement avec la borne, en se branchant, pour se recharger) pourrait fragiliser voire, à terme, entraîner la disparition de certains OdM.

En tout état de cause, la mise en œuvre du Plug & Charge est susceptible d’aboutir à la situation dans laquelle un véhicule électrique ne serait équipé que par un seul OdM, ce qui ne permettrait de recharger le véhicule que via les services de l’OdM en question. Le choix du consommateur serait alors contraint, ce qui pourrait perturber de manière significative la dynamique concurrentielle.

L’Autorité recommande que le libre choix du ou des OdM pour les consommateurs soit préservé lorsque la fonctionnalité du Plug & Charge est compatible avec le véhicule électrique.

- Le marché de la fourniture/souscription de services d’interopérabilité

L’Autorité constate que le marché de la fourniture de services d’interopérabilité est concentré autour de deux acteurs principaux, Gireve et Hubject. Gireve, plateforme la plus utilisée en France, a bénéficié pendant longtemps d’un statut privilégié lui permettant d’être la seule plateforme à pouvoir délivrer aux OdR des certificats d’interopérabilité, lesquels sont indispensables pour bénéficier des aides du programme Advenir. L’Autorité insiste sur la nécessité constante d’assurer une concurrence à armes égales entre les plateformes d’interopérabilité.

L’Autorité recommande de permettre à toutes les plateformes d’interopérabilité actives en France de délivrer des certificats d’interopérabilité nécessaires aux OdR pour accéder à des subventions publiques.

Par ailleurs, l’Autorité analyse les enjeux autour des protocoles techniques, développés par les plateformes d’interopérabilité, notamment pour accompagner le développement du Plug & Charge.

L’Autorité recommande d’établir un cadre sécurisé et transparent pour reconnaître l’authenticité des certificats nécessaires au développement du Plug & Charge

- Les interactions entre les acteurs situés à différents niveaux de la chaîne de valeur

Les relations entre les OdR et les OdM

Entre les OdR et les OdM, le rapport de négociation semble être généralement favorable aux OdR. Dans son avis, l’Autorité pointe, en particulier, le risque d’éviction des OdM, susceptible de résulter de la politique tarifaire de certains OdR à leur égard. Certains OdR facturent, en effet, une session de recharge « B2B » à l’OdM au prix public HT de la recharge à l’acte « B2C » proposé par l’OdR, ce qui ne permet pas in fine aux OdM de proposer une grille tarifaire compétitive auprès des utilisateurs finals.

Le règlement européen sur le déploiement d’une infrastructure pour carburants alternatifs (dit règlement AFIR), adopté en septembre 2023, constitue une première réponse à cette problématique, dès lors qu’il encadre la politique tarifaire des OdR vis-à-vis des OdM. La différenciation tarifaire pratiquée par les OdR doit ainsi être proportionnée et objectivement justifiée.

Le droit de la concurrence peut, le cas échéant, constituer une seconde forme de réponse. L’Autorité se réserve, en effet, la possibilité d’intervenir sur le fondement des dispositions prohibant les pratiques anticoncurrentielles et de sanctionner, le cas échéant, toute stratégie tarifaire ou non-tarifaire qui serait constitutive soit d’un abus de position dominante, soit d’une entente. L’Autorité sera ainsi également attentive à l’existence de clauses susceptibles de restreindre la capacité de l’acheteur, en l’occurrence l’OdM, à déterminer son prix de vente.

En tout état de cause, l’Autorité invite les parties cocontractantes à réaliser un audit des accords d’itinérance, à l’aune non seulement du droit de la concurrence mais également du droit des pratiques restrictives de concurrence et du droit des contrats.

Les interactions des plateformes d’interopérabilité avec les OdR et les OdM

Les partenariats verticaux noués entre les OdM et les OdR via les plateformes d’interopérabilité sont susceptibles d’avoir, en l’état, un rôle pro-concurrentiel en concourant au décloisonnement du réseau d’IRVE et en offrant aux utilisateurs la possibilité de se recharger sur un large spectre de bornes. À cet égard, l’instruction montre que la contractualisation avec les plateformes d’interopérabilité demeure, en l’état, essentielle, en particulier pour les nouveaux entrants, qu’il s’agisse des OdR ou des OdM et qu’elle procure de nombreux avantages.

L’Autorité alerte néanmoins sur certains risques concurrentiels associés aux contrats conclus et formule des recommandations.

- L’Autorité recommande au législateur/au Gouvernement de prévoir que les prix des prestations d’interopérabilité proposées par les plateformes soient raisonnables, transparents et non-discriminatoires.

- L’Autorité invite les plateformes à préserver le caractère non-exclusif de leurs contrats ainsi que la possibilité pour les opérateurs de les renégocier et de les résilier, sans frais.

La proactivité des associations et organisations professionnelles

L’Autorité constate que la proactivité des associations et organisations professionnelles dans le secteur des IRVE accessibles au public engendre inéluctablement plusieurs risques concurrentiels (conditions d’adhésion aux associations et organisations professionnelles, échanges d’informations sensibles potentiellement restrictifs de concurrence, consignes tarifaires, etc.).

L’Autorité invite les associations professionnelles à la plus grande vigilance notamment quant aux informations échangées et aux consignes tarifaires et non-tarifaires (y compris sur des paramètres environnementaux) susceptibles d’être diffusées aux adhérents.

Le secteur des bornes de recharge au sein des immeubles collectifs

Plébiscitée par les utilisateurs de véhicules électriques, la recharge à domicile est facilement accessible en maisons individuelles mais singulièrement plus complexe pour les ménages résidant dans des logements collectifs.

Le taux d’équipement des copropriétés reste très faible puisque seules 2 % d’entre elles seraient dotées d’infrastructures de recharge. Plusieurs facteurs peuvent être avancés parmi lesquels notamment l’attractivité limitée de la solution individuelle, le droit à la prise et, pour la solution collective, une barrière financière liée au besoin de financement de l’installation de l’infrastructure collective au sein de l’immeuble, une barrière technique liée à la configuration des parkings à équiper et une barrière réglementaire liée au processus décisionnel au sein de l’habitat collectif et, plus singulièrement, dans les copropriétés.

Dans le contexte de la nouvelle directive européenne relative à la performance énergétique des bâtiments, adoptée en avril 2024, l’Autorité formule une série de recommandations afin de faciliter et fluidifier l’accès à la recharge dans les immeubles collectifs pour l’utilisateur final et de garantir le développement d’une concurrence saine dans le secteur.

L’Autorité partage le constat de la CRE selon lequel « l'installation de bornes de recharge dans les parkings des immeubles à usage principal d'habitation peut poser des défis techniques, organisationnels, et de concurrence ».

Les spécificités techniques inhérentes au déploiement des bornes dans les immeubles collectifs

Le déploiement des bornes en immeubles collectifs présente des spécificités techniques. À l’exception de la solution individuelle matérialisée par le droit à la prise, l’équipement d’un immeuble implique, en effet, l’installation :

- d’une infrastructure collective, raccordée au réseau public de distribution (« RPD ») qui comprend l’installation électrique collective, généralement constituée d’un point de livraison dédié, pour le raccordement ultérieur de bornes ;

- d’infrastructures privatives : la borne elle-même et son raccordement à l’infrastructure collective.

Pour l’infrastructure collective, l’offre émane des opérateurs d’immeubles collectifs (« OIC ») et du gestionnaire du réseau de distribution (« GRD ») et la demande provient des propriétaires et syndicats des copropriétaires.

Pour l’infrastructure privative, l’offre émane des opérateurs privés de la recharge (« OPR ») et des installateurs certifiés et la demande provient des propriétaires/locataires.

La situation concurrentielle dans le secteur

Comme pour les IRVE accessibles au public, l’Autorité a constaté un secteur dynamique et non mature avec des acteurs susceptibles de détenir des avantages concurrentiels liés à des cumuls d’activités, facteurs de risques concurrentiels.

Le secteur des IRVE dans les immeubles collectifs présente deux spécificités majeures du point de vue concurrentiel : d’une part, l’intervention du GRD, par ailleurs investi d’une mission de service public, dans un domaine concurrentiel et, d’autre part, les offres privées émanant des OIC lesquels proposent également, outre l’installation de cette infrastructure collective, une solution de recharge individuelle pour chaque utilisateur final.

L’Autorité précise qu’elle n’a pas vocation à recommander un schéma de raccordement, son seul objectif étant de préserver une dynamique concurrentielle et le libre choix des consommateurs. Aussi, les propriétaires et syndicats de copropriétaires doivent être mis en mesure de sélectionner un schéma de raccordement et un mode de financement, de façon objective et transparente, en se fondant, notamment, sur la réalité des coûts et de l’impact, à l’aval, sur les propriétaires/locataires, ce qui n’est pas le cas à l’heure actuelle.

- Les risques liés à l’intervention du GRD dans un domaine concurrentiel

Le GRD, outre son monopole légal concernant l’activité de raccordement des infrastructures collectives au RPD, intervient dans un domaine concurrentiel, l’installation des infrastructures collectives.

Or, cette diversification des activités du GRD engendre une série de risques concurrentiels :

- éventuelle asymétrie des délais de raccordement de l’infrastructure collective selon la solution – publique ou privée – choisie par le propriétaire ou le syndicat de copropriétaires ;

- potentielle promotion par le GRD de sa solution d’infrastructure collective, préfinancée par le tarif d’utilisation du réseau public d’électricité (« Turpe »), concomitamment à l’exercice de son activité en monopole de raccordement ;

- éventuelle utilisation croisée d’informations commerciales et techniques par le GRD au profit de sa société-mère et inversement.

Si la solution proposée par le GRD est susceptible de limiter de manière significative l’attractivité, en amont, de l’offre des OIC relative à l’infrastructure collective, elle présente l’avantage, en l’état, de préserver le libre choix du consommateur, propriétaire/locataire, pour son offre de recharge à l’aval (prise renforcée ou borne, avec un contrat de fourniture d’électricité ou avec un éventuel abonnement spécifique).

Pour autant, l’Autorité considère, au vu des constatations qui précèdent et dans le sillage de la CRE, qu’il serait pertinent de réaffirmer l’affectation prioritaire du mécanisme de préfinancement par le Turpe à l’installation d’infrastructures collectives dans des zones où une carence de l’initiative privée est identifiée, soit principalement les parkings extérieurs des immeubles collectifs.

Un recentrage de ce dispositif serait de nature à rattacher l’intervention du GRD à ses missions de service public et à mettre fin à son intervention dans un domaine concurrentiel.

En l’absence de recentrage de ce dispositif, l’Autorité recommande au Gouvernement d’imposer au GRD, dans le cadre de la convention conclue avec le propriétaire ou le syndicat de copropriétaires, de renforcer la transparence de l’ensemble des coûts collectifs et individuels qui seront supportés par le propriétaire ou le syndicat des copropriétaires et les utilisateurs finals afin de faciliter leur arbitrage entre cette solution et la solution privée.

- Les risques concurrentiels liés aux offres des OIC/OPR

La stratégie commerciale et contractuelle des OIC/OPR doit, au même titre que l’intervention du GRD dans un domaine concurrentiel, faire l’objet d’une vigilance particulière.

En effet, l’Autorité relève l’existence de risques concurrentiels susceptibles de créer des barrières artificielles à l’entrée et à l’expansion dans le secteur et de verrouiller contractuellement les clients.

Les risques liés à la captation des propriétaires/locataires par l’OIC/OPR ayant déployé l’infrastructure collective au moment de la signature du contrat pour l’immeuble collectif

L’Autorité a constaté que la souscription à des services de recharge pouvait être conditionnée à l’installation préalable, par le même opérateur, de l’infrastructure collective, suggérant ainsi l’existence d’offres couplées.

Cette situation s’inscrit dans un contexte où l’inter-compatibilité verticale entre l’infrastructure collective d’un opérateur X et la solution de recharge individuelle associée à l’infrastructure privative d’un opérateur Y n’est pas obligatoire.

Or, cette inter-compatibilité est une condition sine qua non pour éviter que les propriétaires/locataires soient captifs de l’opérateur de l’infrastructure collective et, in fine, pour assurer le fonctionnement concurrentiel du secteur.

Après analyse, l’obstacle à l’inter-compatibilité apparait davantage contractuel que technique et semble résulter d’une stratégie commerciale, déclinée contractuellement, mise en œuvre par les OIC.

- L’Autorité invite le législateur à imposer une obligation d’inter-compatibilité à la charge de l’OIC, une telle obligation devant être expressément formulée dans la convention qui lie cet opérateur et le propriétaire ou le syndicat des copropriétaires.

- En lien direct avec cette recommandation, l’Autorité invite les OIC/OPR à ne pas subordonner la souscription du contrat d’abonnement par l’utilisateur final à la signature préalable de la convention relative à l’infrastructure collective de l’immeuble (de même, les résiliations de chaque contrat doivent être indépendantes).

L’Autorité considère que le propriétaire ou le syndicat de copropriétaires doit avoir la possibilité de changer d’opérateur en cours ou en fin de contrat, par exemple, dans les cas où les services de l’opérateur en place ne lui conviennent plus ou si les services d’un autre opérateur sont plus attractifs.

- Dans cette perspective, l’Autorité recommande aux OIC de garantir une information complète des propriétaires et syndicats des copropriétaires sur l’exercice d’une clause de reconduction tacite, en application de l’article L. 215-1 du code de la consommation et de limiter la durée de la reconduction (à tout le moins, prévoir, dans la convention, un délai de préavis raisonnable pour une résiliation pendant les périodes de reconduction) et de clarifier contractuellement la continuité de gestion et d’entretien en cas de changement d’opérateur, à la fois en cours et en fin de contrat.

- L’Autorité recommande, enfin, au Gouvernement d’imposer a minima pour les conventions futures, l’insertion systématique, au sein de la convention relative à l’infrastructure collective, de clauses afférentes au transfert de propriété de l’infrastructure collective et à ses modalités à l’expiration de la convention.

Avis 24-A-03 du 30 mai 2024

Support de présentation

Contact(s)